央行公布城镇居民“家底儿” 家庭负债以银行贷款为主

来源:北京青年报 | 2020年04月25日 00:39

北京青年报 | 2020年04月25日 00:39

原标题:央行公布城镇居民“家底儿” 家庭负债以银行贷款为主

正在加载

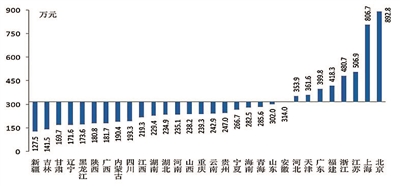

各省居民家庭户均总资产

中国城镇居民家庭到底有多少资产?有多少负债?家庭债务风险是否可控?央行调查统计司最新的调查研究给出了答案。4月24日,《中国金融》杂志官方微信公众号刊发了调研报告《2019年中国城镇居民家庭资产负债情况调查》,作者是中国人民银行调查统计司城镇居民家庭资产负债调查课题组。

中国人民银行调查统计司城镇居民家庭资产负债调查课题组于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。这是国内关于城镇居民资产负债情况最为完整、详实的调查之一。

报告显示,家庭资产最高的三个省(自治区、直辖市)依次是北京、上海和江苏,其中北京居民家庭户均总资产为892.8万元。

家庭资产主要是房产

户均拥有1.5套房

调查数据显示,城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。均值与中位数之间相差154.9万元。

将居民家庭的资产扣除负债,得到的净资产更能真实地反映居民家庭的财富水平。调查数据显示,中国城镇居民家庭净资产均值为289.0万元。家庭净资产中位数为141.0万元,比均值低148.0万元。

分经济区域看,东部地区明显高于其他地区。东部地区居民家庭户均总资产为461.0万元,分别高出中部、西部、东北地区197.5万元、253.4万元和296.0万元。

调查显示,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。

实物资产中,74.2%为住房资产,户均住房资产187.8万元。居民住房资产占家庭总资产的比重为59.1%。

调查显示,我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。美国住户总体的住房拥有率为63.7%,低于我国32.3个百分点。

城镇居民家庭拥有的住房数量越多,其家庭资产中住房资产的占比反而越低。拥有一套住房的家庭的总资产中住房资产的占比为64.3%,有两套住房家庭的住房资产占比为62.7%,有三套及以上住房家庭的住房资产占比为51.0%。这主要是因为多房产家庭在解决了基本住房需求后,更倾向于多元化资产配置。

户均无风险金融资产35万元

户均总负债51.2万元

调查显示,受调查家庭中,有99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。与美国相比,我国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1个百分点。

将家庭分别按照金融资产和实物资产从低到高进行排序,金融资产最高10%家庭所拥有的金融资产占所有样本家庭的58.3%,而实物资产最高10%家庭拥有的资产占比为47.1%。可见,金融资产的不均衡程度更显著。

调查显示,受调查家庭中无风险金融资产的持有率为99.6%,户均35.2万元;风险金融资产的持有率为59.6%,户均50.1万元。从调查样本整体来看,户均持有无风险金融资产35.0万元,占总金融资产的比重达到53.9%,高于风险金融资产。

家庭负债方面,调查显示有负债的家庭占比为56.5%。分地区看,东北地区居民家庭负债参与率最低,为42.1%;东部、中部分别为57.9%和55.7%;西部地区最高,为60.1%。

有负债的家庭中,户均家庭总负债为51.2万元。其中,53.8%的居民家庭负债余额在30万元以下,35.6%的家庭负债余额在30万~100万元,10.5%的家庭负债余额在100万元以上。城镇居民家庭的负债以银行贷款为主。有负债的居民家庭中,户均银行贷款49.6万元,占家庭总负债的96.8%。

银行体系外的负债占比低,仅为3.2%,其中民间借贷和互联网金融产品贷款的户均负债额分别为1.2万元和0.1万元,占家庭总负债的比重分别为2.4%和0.2%。

从负债用途看,房贷是家庭负债的基本构成。有负债的居民家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。

分析

居民家庭债务风险总体可控

报告指出,城镇居民家庭资产负债率总体稳健,偿债能力总体较强。

总体看,我国城镇居民家庭的资产负债率相对较低。调查显示,我国城镇居民家庭资产负债率的均值为9.1%,低于美国的12.1%。其中,有负债家庭的资产负债率均值为14.8%,中位数为15.8%。

报告认为,我国城镇居民家庭偿债能力总体较强。调查数据显示,城镇居民家庭偿债收入比平均为18.4%,其中房贷偿债收入比为9.1%。有负债家庭的偿债收入比的均值为29.5%,中位数为26.7%。

根据调查的结果,课题组提出需关注两方面问题。一是居民家庭金融资产负债率较高,存在一定流动性风险。调查显示,我国城镇居民家庭金融资产负债率为44.6%,其中,有负债家庭的金融资产负债率均值为85.3%,中位数为117.3%,半数以上的家庭金融资产负债率超过了100%。可见,居民资产负债率虽整体稳健,但是资产流动性较差,存在一定的流动性风险。

二是部分家庭债务风险相对较高,主要表现在:部分低资产家庭资不抵债,违约风险高;中青年群体负债压力大,债务风险较高;老年群体投资银行理财、资管、信托等金融产品较多,风险较大;刚需型房贷家庭的债务风险突出。(记者 程婕)

手机看

扫一扫 手机继续看

A-

A+